Marktanalyse von Yole

SiC-Anbieter entfalten sich entlang der Wertschöpfungskette

In ihrem Bericht »Power SiC 2022« kommen die Marktforscher von Yole Développement zu dem Schluss, dass sich die großen Anbieter von SiC-MOSFETs entlang der Wertschöpfungskette weiter entfalten. Welche Innovationen gibt es in diesem Bereich? Welche Rolle spielt China?

Wer sind die größten Hersteller von SiC-Leistungshalbleitern?

Welche Innovationen gibt es im Bereich der SiC-Leistungshalbleiter?

Welche Rolle spielt China im Bereich der SiC-Leistungshalbleiter?

Führende Unternehmen im Bereich SiC-MOSFETs (Siliziumkarbid) wie STMicroelectronics, Wolfspeed, onsemi und Infineon haben Umsatzziele in Milliardenhöhe verkündet. Denn im Jahr 2027 soll der Markt für SiC-Bauelemente (Siliziumkarbid) einen Umsatz von 6,3 Milliarden US-Dollar erreichen, so das Analystenteam von Yole Développement. Getrieben wird dieses Wachstum von 57 Prozent pro Jahr hauptsächlich von der Elektromobilität.

Allerdings ähneln sich die Geschäftsmodelle der verschiedenen Marktteilnehmer, denn sie alle setzen auf das IDM-Modell (Integrated Device Manufacturer), insbesondere bei Leistungsmodulen. Dieses Geschäftsmodell bietet einen höheren Mehrwert in Dollar, um den Umsatz zu steigern. Aber damit entfalten sich die Akteure auch weiter entlang der Wertschöpfungskette, wie einige Unternehmensmeldungen aus dem letzten Jahr zeigen.

STMicroelectronics ist das führende Unternehmen bei Siliziumkarbid, da seine Module seit einigen Jahren im Tesla Model 3 verwendet werden. Doch die Aktivitäten von ST beschränken sich nicht mehr nur auf die Bauelemente, denn im Jahr 2021 hat das Unternehmen seine ersten 200-mm-SiC-Rohwafer (8 Zoll) aus eigener Fertigung vorgestellt.

Mit der Übernahme von GT Advanced Technologies (GTAT), einem Anbieter von SiC-Boules, hat onsemi, ein weiteres führendes SiC-Unternehmen, im Jahr 2021 einen wichtigen Schritt getan. Heute bereitet onsemi die Erweiterung seiner Kapazitäten für SiC-Wafer vor. Ziel ist es, das schnell wachsende SiC-Geschäft weiter zu stärken.

Infineon verzeichnete im Jahr 2021 ein beeindruckendes Wachstum bei SiC-Bauteilen von 126 Prozent und übertraf damit die durchschnittliche Wachstumsrate in diesem Bereich von 57 Prozent. Mit dem Design-Win für den Hyundai Ioniq5 hat sich Infineon nach Ansicht der Analysten von Yole auf die Überholspur begeben.

Marktanalyse von Yole zu Siliziumkarbid

Wolfspeed zeigte ebenfalls seine Entschlossenheit, seine Aktivitäten auf das SiC-Geschäft zu konzentrieren. Vor einigen Jahren beschloss das Unternehmen, sein LED-Geschäft zu veräußern und sich auf Leistungshalbleiter zu konzentrieren und dieses Geschäft auszubauen. Dank seiner Führungsposition bei SiC-Wafern hat Wolfspeed nun seine 200-mm-Fertigung qualifiziert und eröffnete Ende April 2022 die weltweit erste 200-mm-Produktionslinie in ihrer neuen Mohawk Valley Fab im US-Bundesstaat New York.

In der Zwischenzeit baut Rohm seine Kapazitäten sowohl bei Bauelementen als auch bei Wafern aus, nachdem das Unternehmen vor zehn Jahren SiCrystal übernommen hat, um sich vertikal zu integrieren. Und II-VI hat seine langfristige Perspektive präsentiert, indem es ein für die Automobilindustrie qualifiziertes 1200-V-Bauelement vorstellte und seine Partnerschaft mit General Electric erweiterte.

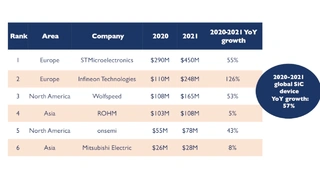

| Ranking | Unternehmen | Umsatz 2020 in US-Dollar | Umsatz 2021 in US-Dollar | Umsatzwachstum in Prozent |

|---|---|---|---|---|

| 1 | STMicroelectronics | 290M | 450M | 55 |

| 2 | Infineon | 110M | 248M | 126 |

| 3 | Wolfspeed | 108M | 165M | 53 |

| 4 | Rohm | 103M | 108M | 5 |

| 5 | onsemi | 55M | 78M | 43 |

| 6 | Mitsubishi Electric | 26M | 28M | 8 |

| weltweit | ca. 690M | 1090M | 57 |

Tabelle: Umsätze der größten Anbieter von Siliziumkarbid-Bauelementen für die Jahre 2020 und 2021

Welche Innovationen gibt es im Bereich der SiC-Leistungshalbleiter?

Aus Sicht der Technologieentwicklung werden verschiedene innovative Ansätze für SiC-Wafer vorgeschlagen. Auch 2022 wird noch ein großer Teil der Kosten eines SiC-Bauteils auf die Wafer entfallen.

»Die Kosten für SiC-Rohwafer machen mehr als 60 Prozent der Kosten für Epi-Wafer für 1200-V-SiC-MOSFETs aus«, erklärt Amine Allouche, Technology & Cost Analyst bei System Plus Consulting, einem Tochterunternehmen von Yole. »Obwohl die Wafer-Kapazität erweitert wurde, ist die Motivation für Innovationen in Bezug auf Qualität, Durchsatz und Kosten nach wie vor groß.«

200-mm-SiC-Wafer gelten als entscheidender Schritt zur Skalierung der Fertigung. Das Ziel besteht eindeutig darin, die Ausbeute zu erhöhen und in der nächsten Wachstumsrunde Vorteile zu erlangen. Große IDMs entwickeln ihre eigenen Fertigungskapazitäten für 200-mm-SiC-Wafer, und einige Wafer-Lieferanten liefern bereits heute Muster. In der Prognose von Yole für Leistungs-SiC werden 150-mm-SiC-Wafer auch in den kommenden fünf Jahren die führende Plattform sein. Allerdings werden ab 2022 erste Volumina auf 200-mm-Wafern hergestellt, die die Marktteilnehmer als strategische Ressource nutzen wollen.

Ein weiterer Ansatz besteht darin, den Wafering-Prozess zu optimieren und somit mehr Wafer aus einer einzigen SiC-Boule zu gewinnen. Lösungsanbieter wie Disco haben eine Laserschneidetechnik entwickelt, um den Durchsatz zu erhöhen. Und Infineon Technologies qualifiziert seine Cold Split-Technologie.

Einige Unternehmen haben ganz andere Wege vorgeschlagen, um SiC-Wafer herzustellen. Soitec wendet seine SmartCut-Technologie an, um SiC-Wafer mit einer dünnen Schicht mit geringerer Fehlerquote und einen Handling-Wafer mit geringerem spezifischem Widerstand herzustellen. Das japanische Unternehmen Sumitomo Metal Mining plant, in den kommenden Jahren die Produktion von SiC-Wafern zu steigern. Und das schwedische Start-up-Unternehmen Kisab bietet waferbasierte Ansätze, um hochwertige SiC-Wafer anzubieten. Diese Innovationen könnten die weltweite Entwicklung von SiC in den kommenden Jahren weiter vorantreiben.

Welche Rolle spielt China im Bereich der SiC-Leistungshalbleiter?

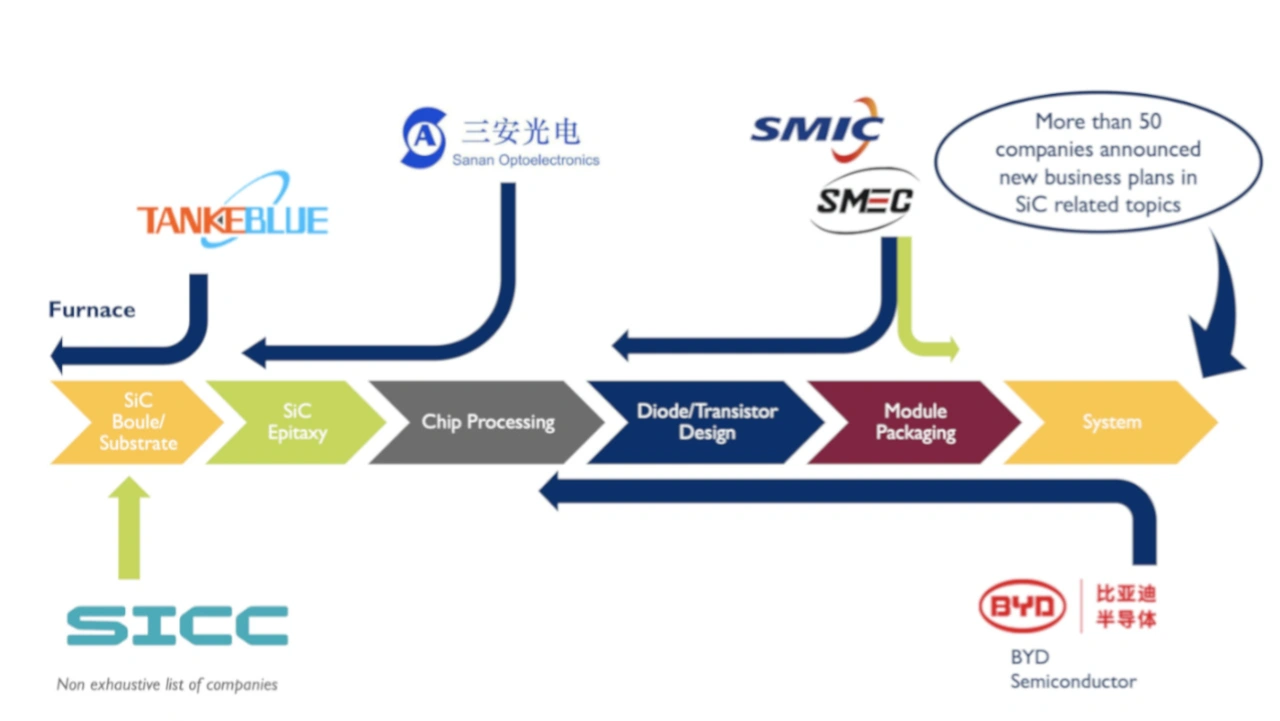

Angesichts der Diskussion über Elektrofahrzeuge, Investitionen und wachsende Märkte ist es wichtig, einen Blick auf das chinesische Ökosystem zu werfen. Die massiven Investitionen in Siliziumkarbid dort beruhen auf drei Hauptmotiven: der nationalen Politik, der starken Marktnachfrage und dem Wunsch nach lokaler Verfügbarkeit.

Mehr als 50 chinesische Unternehmen haben angekündigt, auf verschiedenen Ebenen und mit unterschiedlichen Strategien in das SiC-Geschäft einzusteigen. Einige Wafer-Lieferanten fügen eine beträchtliche Anzahl von Öfen hinzu, während einige Akteure aus anderen Bereichen einsteigen.

Wafer-Lieferanten wie TankeBlue und SICC erweitern ihre Kapazitäten auf der Grundlage ihres etablierten Geschäfts. Parallel dazu hat Sanan IC im Jahr 2021 die erste Bauphase für eine vertikal integrierte Anlage abgeschlossen. Und BYD hat eine Tochtergesellschaft gegründet, die an Halbleitern und SiC-Modulen arbeitet.

Nach wie vor benötigt der chinesische Markt Bauelemente von großen SiC-Unternehmen mit Sitz in Europa, Nordamerika und Japan. Angesichts der starken Nachfrage nach Elektrofahrzeugen sowie der Entwicklung von erneuerbaren Energien und industriellen Anwendungen erkennen chinesische Unternehmen, welche Chancen sich langfristig bieten, und passen ihre Strategie entsprechend an.