Ankündigung von Tesla zu Siliziumkarbid

75 Prozent weniger SiC ist kein Drama

Als Tesla am 1. März 2023 auf seinem Investorentag verkündete, in seiner »Next Drive Unit« den Anteil von Siliziumkarbid (SiC) um 75 Prozent herunterfahren zu wollen, gingen die Aktien von SiC-Herstellern auf Talfahrt. Trotzdem dürfte diese Ankündigung kein Drama sein, wie eine Analyse zeigt.

Über die letzten fünf Jahre hing das Marktwachstum bei Siliziumkarbid (SiC) stark von Tesla ab, denn dies war der erste Fahrzeugbauer, der dieses Material in einem Elektrofahrzeug einsetzte, und ist heute der größte Abnehmer. Als Tesla auf ihrem Investorentag Anfang März bekannt gab, es einen Weg gefunden zu haben, in seinen künftigen Leistungsmodulen 75 Prozent weniger SiC zu verwenden, brach in der Branche eine regelrechte Panik aus, und die Aktien der großen SiC-Anbieter gaben nach.

75 Prozent weniger klingt besorgniserregend, vor allem, wenn man den Gesamtzusammenhang nicht kennt. Es gibt jedoch viele mögliche Szenarien hinter dieser Ankündigung – und keines davon deutet darauf hin, dass die Nachfrage nach dem Material oder der Gesamtmarkt dramatisch zurückgehen wird.

Szenario 1: Weniger Bauteile

Teslas Umrichter im Model 3 mit 48 Chips basiert auf der innovativsten Technologie, die im Jahr 2017, also zum Zeitpunkt der Entwicklung, verfügbar war. Da sich das SiC-Ökosystem mittlerweile jedoch weiterentwickelt hat, lässt sich die Leistungsfähigkeit der SiC-Bausteine durch fortschrittlichere Systemdesigns und höheren Integrationsgrad weiter steigern.

Zwar dürfte kaum eine einzelne Technologie in der Lage sein, die Anzahl an SiC-Bauelementen um 75 Prozent zu verringern, doch eine Reihe von Fortschritten in den Bereichen Packaging, Entwärmung (z. B. doppelseitige und Flüssigkeitskühlung) und Trench-Struktur machen die Bauelemente kompakter und leistungsstärker. Tesla dürfte derartige Möglichkeiten prüfen, und die Zahl von 75 Prozent könnte sich auf ein hochintegriertes Umrichterdesign beziehen, dass statt der bislang 48 Chips mit nur zwölf Chips auskommt. Sollte dies der Fall sein, würde dies jedoch nicht zu einer Materialeinsparung um den gleichen Prozentsatz bei SiC führen, da jeder SiC-Chip größer sein müsste, um höhere Leistungen zu bewältigen.

Andere Autohersteller, die in den Jahren 2023 und 2024 Fahrzeuge mit einer Batteriespannung von 800 V auf den Markt bringen, werden weiterhin auf SiC setzen, denn in diesem Bereich ist dieses Halbleitermaterial der beste Kandidat für Bauteile mit hoher Leistung und hoher Spannung. Daher dürfte sich die Marktdurchdringung von Siliziumkarbid bei den Autoherstellern kurzfristig nicht ändern.

Dieses Szenario unterstreicht, dass sich das Augenmerk auf dem Automobilmarkt für SiC-Produkte vom Rohmaterial mittlerweile auf die Bauelemente und die Systemintegration verlagert. Das Leistungsmodul spielt jetzt eine entscheidende Rolle, um die Gesamtkosten und die Performance zu verbessern. Alle großen Akteure im SiC-Bereich sind auch im Bereich der Leistungsmodule tätig und verfügen über eigene Packaging-Kapazitäten – darunter onsemi, STMicroelectronics und Infineon. Wolfspeed expandiert gerade vom Substrat- auf den Bauelementemarkt.

Szenario 2: Kleinere Fahrzeuge mit geringerer Leistung

Tesla arbeitet derzeit an einem neuen Einsteigermodell. Das Model 2 oder Model Q wird preisgünstiger und kompakter sein als die bestehenden Fahrzeuge, und ein kleineres Auto mit weniger Funktionen benötigt nicht so viel SiC, um es fortzubewegen. Wahrscheinlich werden die bestehenden Modelle das gleiche Design beibehalten und weiterhin große Mengen an Siliziumkarbid benötigen.

Trotz all seiner Vorteile ist Siliziumkarbid ein teures Material, und viele Autohersteller wünschen sich, dass die Kosten sinken. Nachdem sich Tesla, der größte OEM in diesem Bereich, zum Preis geäußert hat, erhöht sich der Preisdruck auf die Halbleiterhersteller. Könnte die Ankündigung von Tesla ein Versuch sein, auf kostengünstigere Lösungen zu drängen? Es wird interessant sein zu sehen, wie die Branche in den kommenden Wochen und Monaten reagieren wird.

Halbleiterhersteller nutzen verschiedene Strategien, um die Kosten zu senken, beispielsweise indem sie Substrate von verschiedenen Anbietern beziehen, die Fertigungsvolumina zu vergrößern oder auf Wafer mit größerem Durchmesser (150 und 200 mm) umsteigen. Wahrscheinlich beschleunigt der steigende Druck die Lernkurve der Marktteilnehmer in der gesamten Lieferkette. Außerdem könnte der Kostendruck dazu führen, dass SiC nicht nur für Automobilhersteller, sondern auch für andere Industrien erschwinglicher wird. Dies könnte dessen Verbreitung weiter vorantreiben.

Szenario 3: SiC durch andere Materialien ersetzen

Die Analysten von Yole Intelligence behalten andere Technologien, die mit SiC in Elektrofahrzeugen konkurrieren könnten, genau im Auge. SiC-MOSFETs in Trench-Technologie bieten zum Beispiel höhere Leistungsdichten als planare SiC-Bauelemente.

Silizium-IGBTs wiederum werden ab 2023 in Umrichtern für Elektrofahrzeuge eingesetzt und sind in der Branche in Bezug auf Fertigungskapazität und Kosten hervorragend positioniert. Die IGBT-Hersteller verbessern nach wie vor deren Leistungsfähigkeit, und IGBTs könnten für die in Szenario 2 erwähnten Modelle mit geringerer Leistung geeignet sein, da es dort einfacher ist, große Stückzahlen zu produzieren. Vielleicht wird Siliziumkarbid für die fortschrittlicheren und leistungsstärkeren Fahrzeuge von Tesla vorbehalten bleiben.

Galliumnitrid auf Silizium (GaN on Si) birgt ein großes Potenzial für den Automobilmarkt, aber Analysten sehen dies eher als langfristige Überlegung, die in frühestens fünf Jahren im Umrichter zum Einsatz kommen könnte. Zwar wird in der Branche über GaN diskutiert, doch Teslas Bedarf an niedrigeren Kosten und hohen Stückzahlen macht es unwahrscheinlich, dass das Unternehmen eines Tages auf ein Material umsteigen wird, das wesentlich neuer und weniger etabliert ist als Siliziumkarbid.

SiC-Kapazitäten für andere Bereiche

Obwohl der Trend zu höherer Integration den Bauelementemarkt nur geringfügig beeinflussen dürfte, könnte sich dies auf die Liefermengen von Wafern auswirken. Auch wenn die Auswirkungen nicht so dramatisch sind, wie viele im ersten Moment befürchteten, dürfte in jedem Szenario die Nachfrage nach Siliziumkarbid zurückgehen, was sich auf die Chiphersteller auswirken könnte.

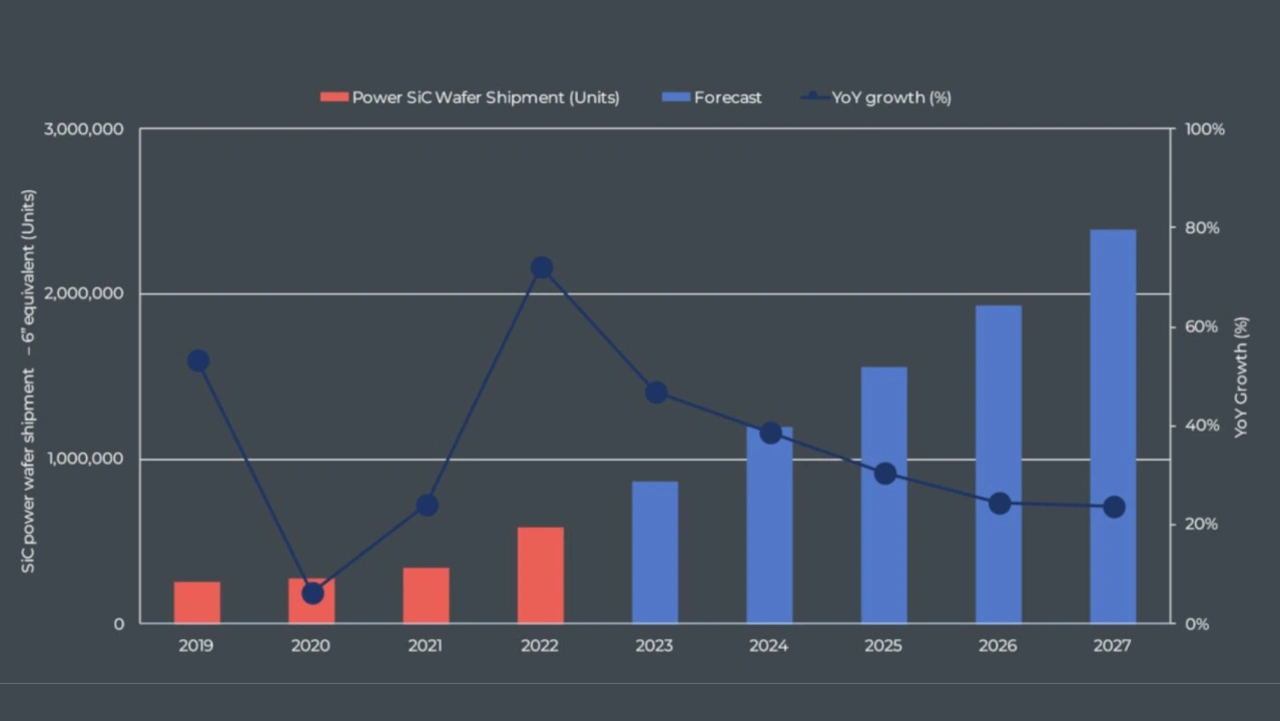

Allerdings könnte dies das Angebot an SiC-Substraten für andere Märkte erhöhen, die in den letzten fünf Jahren neben dem Automobilmarkt ebenfalls gewachsen sind. Doch der Automobilmarkt war und ist der Haupttreiber für Siliziumkarbid und wird auch in Zukunft seinen großen Marktanteil behalten. Yole Intelligence erwartet, dass der Sektor bis 2028 rund 8 Mrd. US-Dollar erreichen wird. Daneben dürften aber die Bereiche Industrie, erneuerbare Energie und Verkehr in den nächsten Jahren alle erheblich wachsen – was durch niedrigere Kosten und einen besseren Zugang zur Materialversorgung alles andere als hilfreich sein wird.

Teslas Ankündigung hat die Branche zwar aufgeschreckt, doch bei näherer Betrachtung sind die Aussichten für Siliziumkarbid nach wie vor sehr vielversprechend.