Advanced Packaging

Kräftiger Wachstumsschub

Um 20 Prozent konnten die drei führenden Hersteller ihren Umsatz 2021 steigern – insgesamt kam der Advanced-Packaging-Markt auf 32 Mrd. Dollar.

Dieser Umsatz wird laut Yole Développement bis 2027 um durchschnittlich 10 Prozent pro Jahr zulegen – auf dann 57 Mrd. Dollar. Den Markt befeuern neue Entwicklungen im 5G-Umfeld, KI, Datenzentren, Wearables und Automotive – dort insbesondere das Infotainment und ADAS.

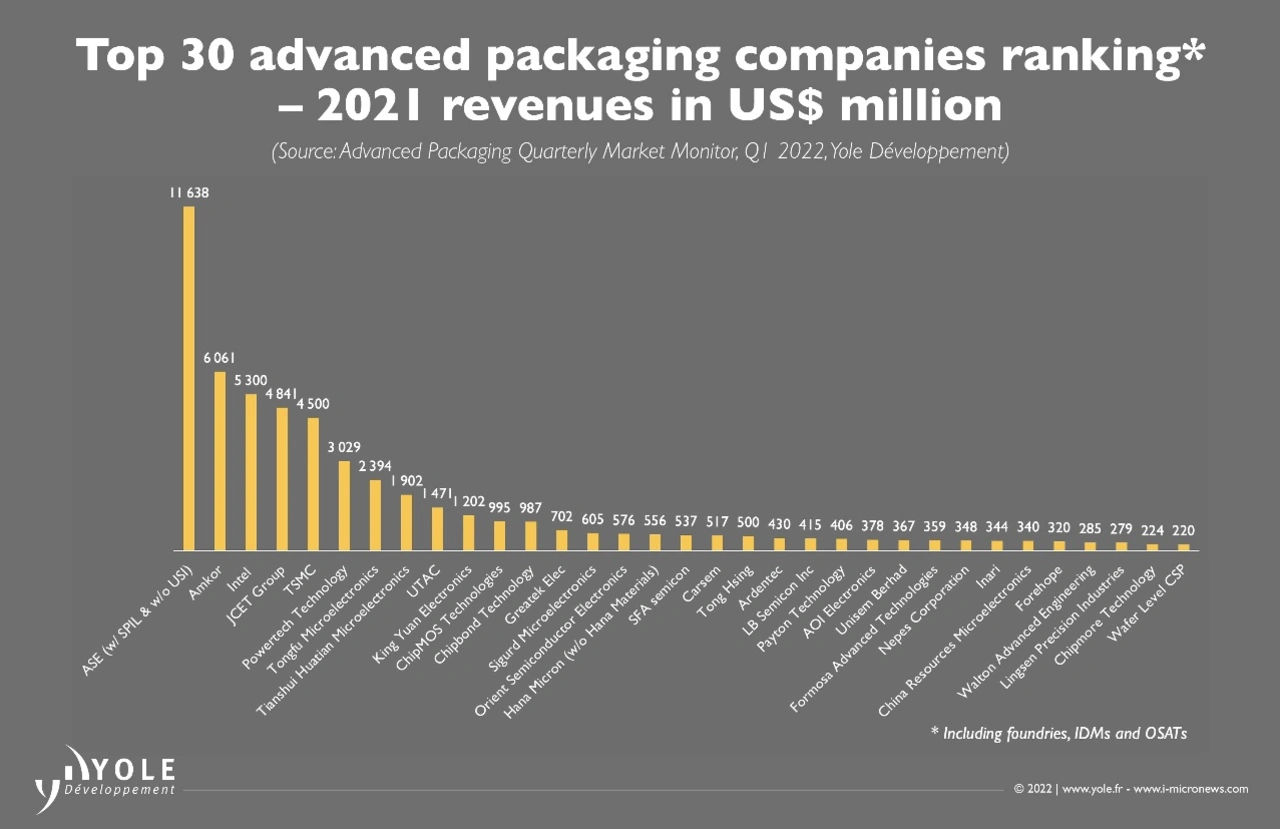

»Für die Advanced Packaging-Industrie war 2021 ein sehr gutes Jahr«, sagt Gabriela Pereira, Technology & Market Analyst, Semiconductor, Memory & Computing sowie Mitglied des Packaging-Teas von Yole anlässlich der Veröffentlichung des »Advanced Packaging Quarterly Market Monitor« für das erste Quartal 2022. Danach dominiert ASE den weltweiten Markt weiterhin, auf Platz zwei liegt Amkor. Intel belegt Rang 3, gefolgt von JCET und TSMC. Das Umsatzwachstum im Advanced Packaging-Markt fiel 2021 noch größer aus als 2020, die chinesischen OSATs wachsen am schnellsten.

»Die großen OSATs (Outsourced Semiconductor Assembly and Test) haben ihre Umsätze im vierten Quartal um 15 bis 26 Prozent gesteigert. Von Quartal zu Quartal legte der Umsatz dieser Unternehmen zwischen 1 und 15 Prozent zu«, erklärt Stefan Chitoraga, auf Packaging und Assembly spezialisierter Technology Market Analyst von Yole.

Die OSATs sehen die Chancen für das Advanced Packaging vor allem in zwei Bereichen: Erstens in der Partitionierung ursprünglich komplexer monolithischer Designs: Jetzt werden verschiedene Dies in den für sie jeweils geeignetsten und kostengünstigsten Prozesstechniken gefertigt (»Chiplets« genannt), um sie dann in einem einzigen Package zu integrieren. Das kommt insgesamt trotz des Mehraufwands für das Advanced Packaging kostengünstiger als die monolithische Integration mit Hilfe der neusten Prozesstechniken. Zweitens verlangen Einsatzfälle in Consumer-Geräten und Wearables nach platzsparenden und dünneren Gehäusen, die sich ebenfalls mit Hilfe der Advanced-Packaging-Techniken realisieren lassen.

Die führenden OSATs arbeiten derzeit bei voller Kapazitätsauslastung und können teilweise nicht genügend Fertigungskapazitäten zur Verfügung stellen, um den Bedarf nachzukommen. Die Kapazitätsengpässe werden über dieses Jahr noch bestehen bleiben.

Yole geht davon aus, dass der Markt im Zeitraum 2023/24 wieder ins Gleichgewicht zurückkehren werde. Derzeit leiden die Anwender von Chips unter verschiedenen Engpässen, angefangen von der Versorgung mit Wafern über Substrate bis zu Lead-Frames. Das führt dazu, dass Chips für den Einsatz in den Sektoren 5G, KI, IoT und ADAS nur verzögert ausgeliefert werden können.

Gleichzeitig werden die IDMs (Integrated Device Manufacturer) ihre Packaging-Aktivitäten beschleunigt auslagern, insbesondere für die neueste Produktgenerationen, weil sie ihre Investitionen auf die Front-End-Fertigung konzentrieren. Deshalb werden die OSATs den Ausbau ihrer Wire-Bond-Aktivitäten etwas verlangsamen, und den Großteil ihrer Mittel einsetzen, um die Advanced-Packaging- und die Testkapazitäten auszubauen.

Die neuste Studie von Yole zum Advanced Packaging zeigt auch, dass der Umsatz der chinesischen OSATs am schnellsten gewachsen ist. An der Spitze liegen Payton Technology, Wafer Level CSP, Chipmore Technology, China Resources Microelectronics und Forehope.

Die chinesische Regierung hat kräftig in den Ausbau der eigenen Advanced Packaging-Industrie investiert, um sich unabhängiger zu machen. Inzwischen finden sich die drei größten chinesischen OSATs unter den weltweiten Top Ten. Sie tragen 85 Prozent zum chinesischen OSAT-Gesamtumsatz bei. Die chinesischen OSATs investieren vor allem in die Advanced-Packaging- und weniger in die traditionellen Assembly-Techniken, weil die führenden chinesischen IC-Hersteller künftig vor allem auf den High-End-Markt abzielen werden.