SiC-Fab von Wolfspeed im Saarland

Kampfansage an STMicroelectronics und Infineon

Bei SiC-Substraten ist Wolfspeed klarer Weltmarktführer. Mit der weltweit größten Fab für SiC-Halbleiter im Saarland könnte das US-Unternehmen versuchen, bei den SiC-Bauteilen dann auch Marktanteile von STMicroelectronics und Infineon, den Marktführern in diesem Bereich, zu erobern.

Am 1. Februar 2023 verkündeten Wolfspeed und ZF, gemeinsam die weltweit größte Fertigungsstätte für SiC-Produkte auf 200-mm-Wafern zu bauen – die Einzige in Europa (abgesehen von einigen SiC-kompatiblen Kapazitäten bei STMicroelectronics). Mit diesem Schritt will Wolfspeed seine führende Stellung bei SiC-Substraten festigen, aber auch das Geschäft auf dem Markt für SiC-Bauelemente ankurbeln, den derzeit europäische Unternehmen dominieren.

Die Analysten Yole Intelligence schätzen, dass sich die weltweite Kapazität von SiC-Bauelementen bis 2027 unter den fünf führenden Unternehmen verdreifachen wird: STMicroelectronics, Infineon, Wolfspeed, onsemi und Rohm. In den nächsten fünf Jahren könnte der Markt für SiC-Bauelemente 6 Mrd. US-Dollar groß sein und in den frühen 2030-er Jahren 10 Mrd. US-Dollar erreichen.

USA dominieren bei SiC-Substraten

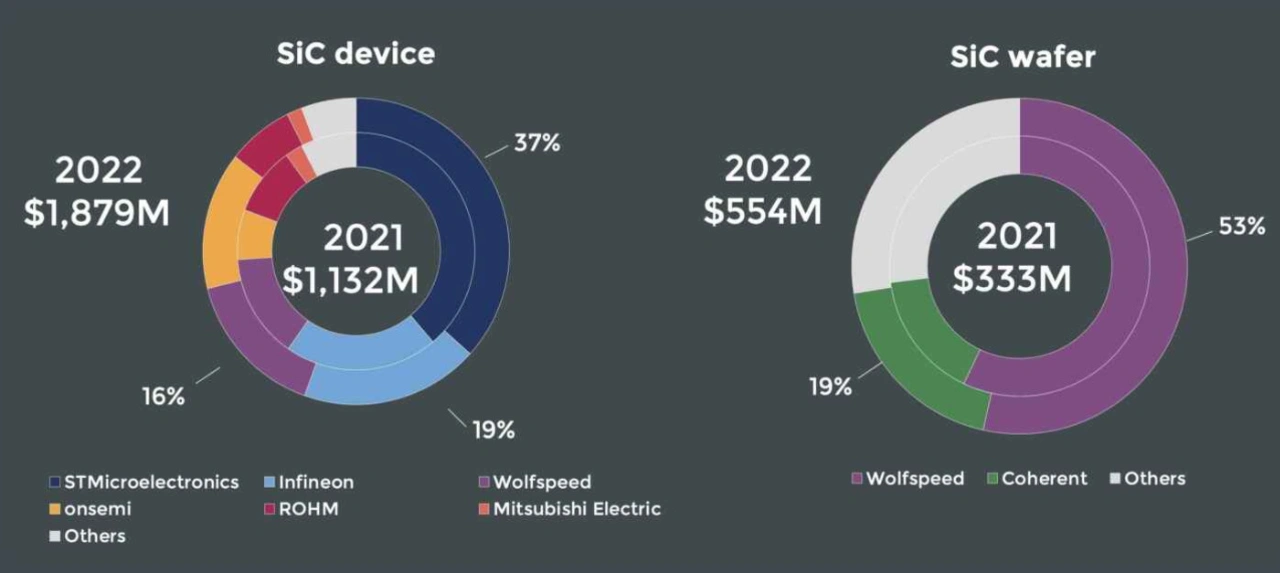

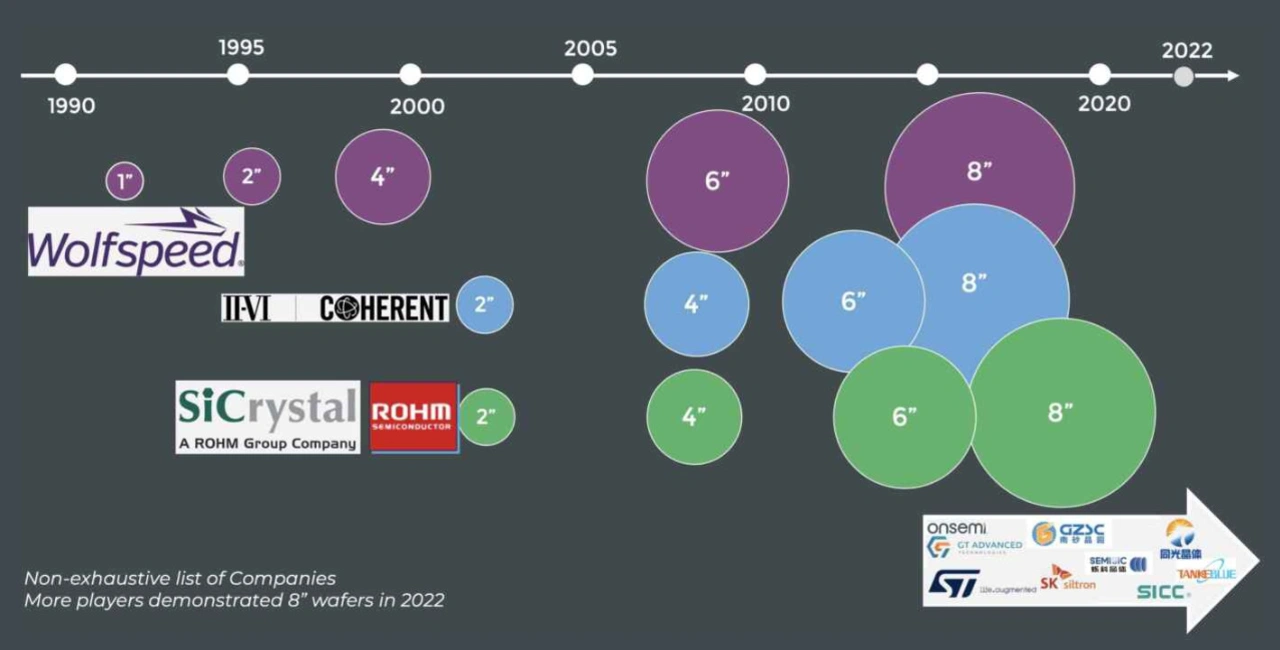

Mit seiner bestehenden Fab im US-Bundestaat New York ist Wolfspeed das einzige Unternehmen weltweit, das SiC-Wafer mit einem Durchmesser von 200 mm (8 Zoll) in großen Mengen prozessieren kann. Diese Dominanz dürfte in den nächsten zwei bis drei Jahren fortbestehen, bis weitere Unternehmen mit dem Aufbau von Kapazitäten beginnen – allen voran die 200-mm-SiC-Fab von STMicroelectronics, die voraussichtlich 2024 oder 2025 in Catania (Sizilien) eröffnet wird. Bei SiC-Substraten sind die USA, wo neben Wolfspeed auch Coherent (II-VI), onsemi und SK Siltron css, das derzeit seine SiC-Wafer-Produktionsanlage in Michigan erweitert, tätig sind (Bild 1, rechts). Europa hingegen ist im Bereich der SiC-Bauelemente klar führend (Bild 1, links).

»Europäische Akteure wie Infineon und STMicroelectronics behaupten ihre führende Position, indem sie 150-mm-Wafer aus den USA, Europa und China beschaffen«, erklärt Poshun Chiu, Technology & Market Senior Analyst für Verbindungshalbleiter (Compound Semiconductor) und Emerging Substrates bei Yole Intelligence. »Da Wolfspeed nun aber mit einem eigenen, exklusiven Angebot an 200-mm-Wafern nach Europa expandiert, wird es für europäische Unternehmen immer wichtiger, größere Wafer-Durchmesser beziehen zu können. Zwar dürfte die Produktionsstätte von STMicroelectronics in Italien ein gewisses Angebot schaffen, doch die marktführende Stellung von Wolfspeed verschafft dem Unternehmen einen Wettbewerbsvorteil, wenn es darum geht, sein Geschäft mit SiC-Bauelementen auszubauen.«

Auf größeren Wafern lassen sich durch die größere Fläche mehr Bauelemente auf einem einzigen Wafer herstellen, was die Kosten pro Bauelement senkt. Für das Jahr 2023 haben mehrere SiC-Hersteller 200-mm-Wafer für die künftige Produktion vorgestellt.

150-mm-Wafer bleiben wichtig

»Andere große SiC-Unternehmen konzentrieren sich nicht nur auf 200 mm und legen strategischen Wert auf 150-mm-Wafer«, so Dr Ezgi Dogmus, Team Lead Analyst für Verbindungshalbleiter und Emerging Substrates bei Yole Intelligence. »Während die Umstellung auf 200-mm-Wafer auf der Agenda vieler Anbieter steht, führt der erwartete Hochlauf des ausgereifteren 150-mm-Substrats – und der daraus resultierende zunehmende Kostenwettbewerb, der den Kostenvorteil der 200-mm-Technologie vermutlich aufhebt – dazu, dass sich die SiC-Anbieter für die Zukunft auf beide Waferdurchmesser konzentrieren. Infineon beispielsweise unternimmt keine unmittelbaren Schritte, um die 200-mm-Kapazitäten zu erhöhen – eine ganz andere Strategie als von Wolfspeed.«

Wolfspeed unterscheidet sich von anderen Unternehmen, die sich mit SiC beschäftigen, dadurch, dass es sich ausschließlich auf dieses Halbleitermaterial konzentriert. Infineon und STMicroelectronics beispielsweise sind gleichzeitig auch auf den Märkten für Silizium und Galliumnitrid erfolgreich tätig. Dieser Faktor spielt auch bei den gegensätzlichen Strategien von Wolfspeed und anderen großen SiC-Unternehmen eine Rolle.

Die Expansion von Wolfspeed nach Europa mit Fertigungskapazitäten mit 200-mm-Wafern dürfte dazu dienen, den derzeit von Europa dominierten Markt für SiC-Bauelemente zu erobern. Da jedoch unterschiedliche Strategien im Spiel sind, wird es interessant sein zu sehen, wie sich der Markt in den kommenden Jahren entwickeln wird.