China Nr.1 - Europa verliert Boden

Halbleitermarkt laut ZVEI-Studie weltweit auf Rekordhoch

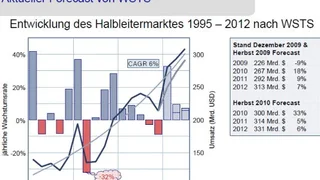

In einer neuen Studie des ZVEI wird für 2010 ein weltweiter Chip-Umsatz von 300 Mrd. Dollar vorhergesagt – 33 % mehr als 2009 und ein neuer Allzeit-Rekordwert.

2011 und 2012 soll dann „nur noch“ ein Wachstum von 5 bzw. 6 % auf 314 bzw. 331 Mrd. Dollar folgen (Bild 1). Mittlerweile ist der Markt für elektronische Geräte mit 1,4 Billionen Dollar der größte Einzelmarkt der Welt.

Besonders stark konnten 2010 die Sensoren/Aktoren (43 %), diskrete Bauelemente (40 %) und Opto-Halbleiter (34 %) zulegen. Bei den Marktsegmenten gab es nur leichte Verschiebungen: Die Datentechnik gewann 2 % auf nunmehr 44 %, während die Kommunikation um 2 % auf 20 % abnahm. Unverändert blieben Industrie (10 %), Automotive (7 %) und Konsumelektronik (19 %).

Die regionale Wachstumsverteilung ist allerdings sehr unterschiedlich: Mittlerweile werden 25 % aller Chips in China verbaut, in Gesamt-Asien ohne Japan sind es fast 55 %, wobei Korea mit 14 % jährlichem Wachstum nach China (20 %) den größten Anteil beisteuert. Europa und Japan verlieren weiter und sind wie auch Amerika nur noch jeweils deutlich unter 20 % vertreten, Europa sogar nur noch mit 13 %. Die USA sind dabei der einzige Markt außerhalb Asiens, der 2010 in Bezug auf die regionale Verteilung wieder zulegen konnte. Auch innerhalb Asiens ist nicht alles Gold was glänzt: Taiwan und Singapur mussten anteilige Verluste hinnehmen.

In Bezug auf den weltweiten Anteil bei der Wafer-Produktion muss die Nr. 1 Japjan auch 2010 wieder Verluste auf knapp 25 % hinnehmen, bleibt aber noch vor Taiwan, das primär dank seiner Foundries TSMC und UMC von 16 % auf 19 % wächst. Das größte Wachstum hat jedoch dank der Speicherhersteller Samsung und Hynix Südkorea zu verbuchen: Von knapp über 10 % wuchs man auf 17 % aller Wafer-Starts weltweit. Die Verlierer sind hier Europa, das mit nur noch 9,6 % in Summe auf den 6. Platz weltweit zurückfällt, und die USA, die immerhin noch auf rund 14 % kommen.

Im Kontrast zur Fertigung stehen die Umsätze der Chip-Hersteller, der insbesondere durch die wachsende Fabless-Gemeinde immer größer wird: Die US-Hersteller generieren immer noch fast die Hälfte des weltweiten Chipumsatzes, wobei Intel und Texas Instruments zusammen schon auf 18 % kommen. Japan folgt mit fast 25 %, während Europa hinter Südkorea auf Platz 4 zurückfällt. China spielt hier keine Rolle: Ohne Foundries kommt man auf nur 0,4 % des Chip-Umsatzes.

In den Fabs selbst ist die Auslastung wieder auf Werte zurückgekehrt, wie man sie vor der Finanzkrise kannte: Bei den Leading-Edge-Prozessen (< 120 nm) beträgt die Auslastung im Mittel 98,2 % (dort braucht man eine Auslastung > 95 %, um Geld zu verdienen und schon 90 %, um kein Geld zu verlieren) und im Bereich von 120 nm bis 0,4 µm immerhin noch 94,2 %. 2009 waren hier Werte von 69,6 % bzw. 42 % zu vermelden. Obwohl 2010 98 % mehr als 2009 in Fab-Equipment investiert wurde, beträgt der Anteil der Investitionen mit 16 % am Gesamtumsatz immer noch weniger als 20 %, die man für eine „stabile Liefersituation“ benötigen würde. Der ZVEI folgert daraus, dass die existierenden Lieferengpässe noch mindestens 2-3 Jahr erhalten bleiben, denn selbst wenn man ab sofort neue Fab-Kapazitäten aufbauen würde, dauert es ja 1,5 bis 2 Jahre, bis man eine „eingeschwungene Serienproduktion“ erzielen kann. Mittlerweile werden 61 % aller Wafer in 300 mm ausgeführt.

Jobangebote+ passend zum Thema

ZVEI

Wenig erfreuliches gibt es über den europäischen Halbleitermarkt zu berichten: Nachdem man bezüglich den verkauften Chips nach Europa 2009 einen Umsatzverlust von 22 % gegenüber 2008 hinnehmen musste (weltweit nur 9 % Verlust), bleibt auch das Wachstum 2010 mit 27 % gegenüber 33 % weltweit zurück. Dies bedeutet, dass der bisherige Rekordumsatz des Jahres 2000 (42,3 Mrd. Dollar) mit 37,8 Mrd. Dollar in 2010 deutlich verfehlt wird. Da tröstet wenig, dass die Opto-Halbleiter mit einem Wachstum von 62 % gegenüber 2009 den Weltmarkt in Europa deutlich ausstechen.

Der Grund für die Abkopplung Europas vom Weltmarkt ist in der Entwicklung der Kosumgüter-, Kommunikations- und Datentechnik-Industrie zu sehen: Seit 1995 nahmen diese Marktsegmente jährlich im Schnitt um 1,8 % bzw. 1,7 % ab (die Datentechnik blieb auf dem Niveau von 1995), während sie weltweit im Schnitt – getrieben durch Asien – um 4,7 %,. 6,6 % bzw. 3,3 % zulegten. Einzig die Autoindustrie konnte mit 7,1 % durchschnittlichem jährlichem Wachstum seit 1995 den globalen Wert von 6,6 % übertreffen. Dieser Markt wird mit einem Anteil von rund 40 % der Weltproduktion von Europa dominiert. Wesentliche Voraussetzungen für diesen Erfolg sind u.a. die räumliche Nähe zu den Kunden, höchstqualifizierte Ingenieure (der ZVEI sieht den Ausbildungsstandard der meisten chinesischen Universitäten eher auf dem Niveau eines Elektronik-Meisters als auf dem eines Dipl.-Ing.) sowie ASICs in More-than-Moore-Technologien. Mit wachsenden KFZ-Märkten speziell in China wird laut ZVEI aber auch die Elektronik stetig dorthin abwandern.

Die Produktionskapazität in Europa hat nach ihrem Rekordwert im Jahr 1999 (15 %) stetig auf nur noch 9 % in 2010 abgenommen, was aus dem Fab-Light-Modell der europäischen Hersteller resultiert. Bis 2015 wird der Anteil sogar auf 7 % zurückgehen, womit sich der Anteil am Weltbedarf innerhalb von 10 Jahren halbiert haben wird. Durch die Fertigungsverlagerung der Geräteproduktion nach Asien sanken gleichzeitig die Chip-Verkäufe von 23 % Anteil an dem Weltbedarf in 1999 auf nur noch 13 % in 2010.

Innerhalb von Europas sieht das Bild allerdings sehr unterschiedlich aus: Während in Deutschland, dem größten Markt für Chips innerhalb Europas, nach dem Einbruch 2009 in 2010 fast wieder so viele Chips verkauft werden wie in 2004 (Bild 2) und Skandinavien, Osteuropa und der mittlere Osten/Afrika weiterhin auf Wachstumskurs sind, sieht die Lage insbesondere in UK und Irland, immerhin Sitz von vielen Europazentralen insbesondere amerikanischer Chiphersteller, desaströs aus: Nachdem sich die Chipverkäufe 2009 gegenüber 2008 mehr als halbiert hatten (von knapp 8 Mrd. Dollar auf rund 3,5 Mrd. Dollar), bleibt man auch 2010 unter 4 Mrd. Umsatz und generiert damit nicht nur weniger als 30 % des deutschen Umsatzes, sondern auch weniger als Skandinavien, Osteuropa und der mittlere Osten/Afrika.

Größtes Marktsegment in Deutschland ist nach wie vor die Automobilelektronik mit jetzt 37 % Anteil, gefolgt von der Industrie mit 21 % und der Datentechnik mit 30 %. Die Kommunikatonstechnik ist mit nur noch 7 % ebenso wie die Konsumelektronik mit 3 % weiter am schrumpfen.

Erfreulicherweise können wenigstens die europäischen Chiphersteller ihren weltweiten Marktanteil mit 14 % (primär ST Microelectronics, Infineon und NXP) nach den Einbrüchen 2008 und 2009 auf den Wert von 2007 zurückführen. Während diese drei Hersteller 2008 und 2009 ganz besonders unter dem Einbruch des KFZ-Marktes gelitten haben, profitieren sie 2010 auch überdurchschnittlich von dessen Erholung.

Lesen Sie mehr zum Thema

Das könnte Sie auch interessieren