Proaktive Umweltstrategie

McKinsey-Analyse: CO2-Emissionen in Wertschöpfungskette senken

McKinsey-Analysen zeigen, dass europäische OEMs angesichts der dynamischen Regulierungssituation eine proaktive Umweltstrategie entwickeln müssen. Diese könnte zusätzliche Gewinne ermöglichen – »Business as Usual« könnte im Gegensatz dazu bis 2030 signifikante Einbußen im EBIT nach sich ziehen.

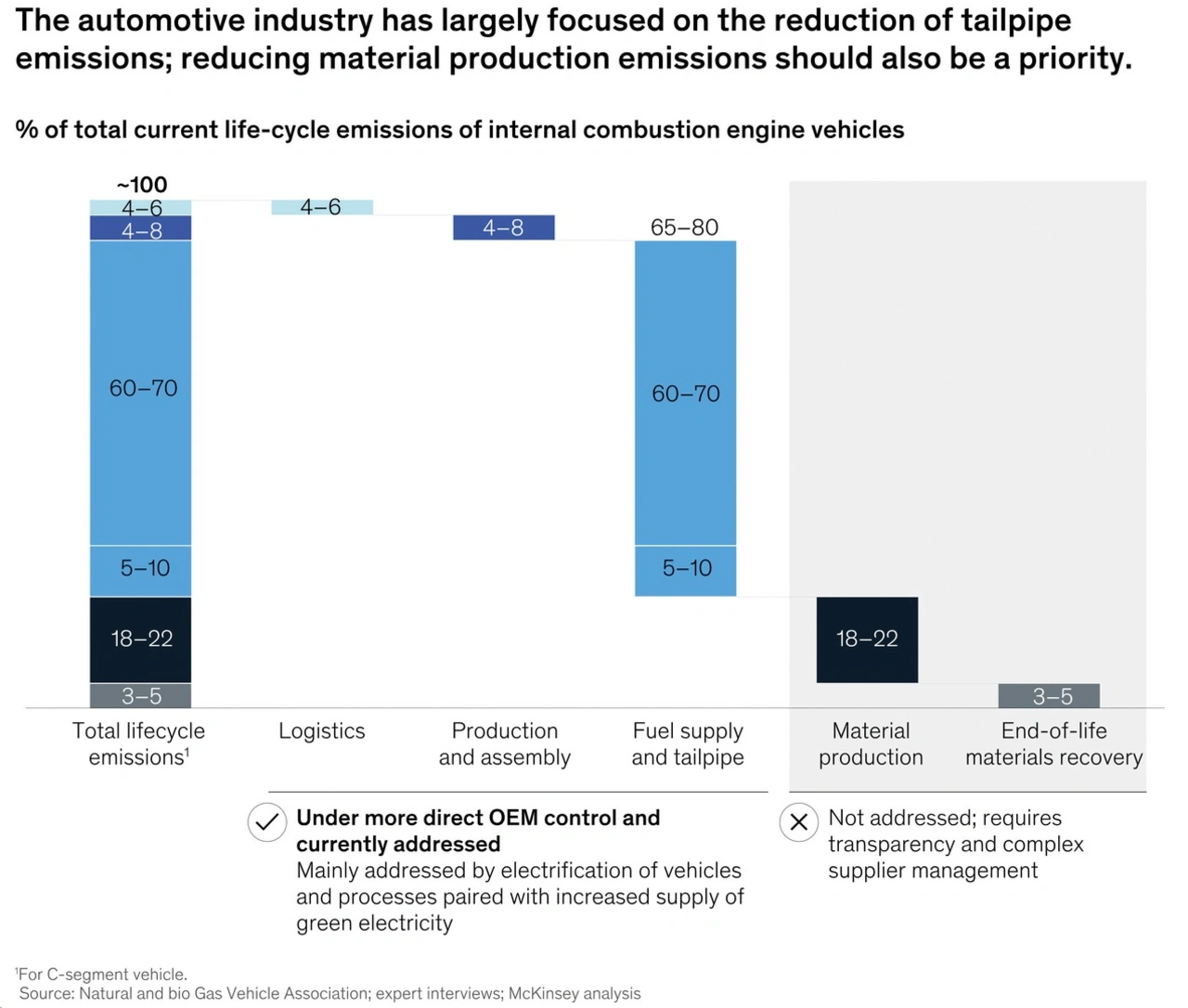

Bereits vor vier Jahren hat McKinsey berechnet, dass die Automobilindustrie die CO2-Emissionen, die bei der Materialproduktion entstehen, bis zum Jahr 2030 um 66 Prozent verringern könnte und das ganz ohne Zusatzkosten. Klar, dass es in der Zwischenzeit der Automobilindustrie erst einmal darum ging, die CO2-Emissionen im Antrieb zu reduzieren – immerhin waren 2020 noch 65 bis 80 Prozent der Emissionen, die ein Auto verursacht hat, auf die Verbrennung fossiler Brennstoffe zurückzuführen. Hinzu kam die Tatsache, dass die CO2-Flottengrenzwerte für Pkws und leichte Nutzfahrzeuge zunehmend strenger wurden. Dennoch rieten auch damals die Analysten von McKinsey: »Um das volle Potenzial der Dekarbonisierung des Automobils auszuschöpfen - und das Null-Kohlenstoff-Auto zu erreichen - müssen sich die Akteure der Branche auch den materiellen Emissionen zuwenden.«

CBAM – Herausforderung und Chance

Laut McKinsey ist die Anzahl der Umweltvorschriften zwischen 2012 und 2022 um 164 Prozent gestiegen. Mehr als 70 Länder haben mittlerweile detailliertere Vorschriften und Besteuerungsmechanismen eingeführt, beispielsweise indem sie von Unternehmen verlangen, die Emissionen der Wertschöpfungskette auf Produkt- statt auf Organisationsebene zu melden.

Die Analysten gehen davon aus, dass CO2-Bepreisungsmechanismen – zu denen CO2-Steuern und Emissionshandelssysteme wie das Emissionshandelssystem der EU (EU-EHS) gehören – auf regulatorischer Ebene eine wichtige Rolle gegen den Klimawandel spielen werden. Derzeit werden erst etwa 23 Prozent der weltweiten Treibhausgasemissionen durch diese Mechanismen abgedeckt, und die Analysten sind sich sicher: der Anteil wird steigen.

Nachdem nicht alle Regionen gleichmäßig engagiert auf die Klimakrise reagieren, besteht die Gefahr, dass Unternehmen ihre emissionsintensiven Tätigkeiten in Regionen verlagern, in denen diese Problematik lax gehandhabt wird. Dessen ist sich auch die EU bewusst, weshalb schon seit einiger Zeit über Kohlenstoffpreismechanismen in Form von Grenzsteuern diskutiert wird. Viele dieser Maßnahmen, einschließlich des US-amerikanischen Clean Competition Act (CCA), sind noch Gegenstand laufender Beratungen innerhalb der Regierungen. Die EU hat aber bereits im vergangenen Jahr einen Mechanismus eingeführt, der das Ausweichen in andere Regionen verhindern soll: Der sogenannte CBAM (Carbon Border Adjustment Mechanism); CBAM soll über einen Zeitraum von drei Jahren schrittweise eingeführt werden und 2026 vollständig in Kraft treten.

Beim Umweltbundesamt heißt es dazu: »EU-weit werden derzeit die Voraussetzungen für das neue CO₂-Grenzausgleichssystem CBAM geschaffen. CBAM sorgt dafür, dass die CO₂-Emissionen bestimmter energieintensiver Importprodukte einen Preis bekommen. Damit wird für faire internationale Wettbewerbsbedingungen für heimische, energieintensive EU-Produkte gesorgt. Der Grenzausgleich richtet sich in der jetzigen ersten Phase an Importeure, die Strom, Zement, Stahl, Aluminium, Düngemittel und Wasserstoff in die EU einführen und hier auf dem Binnenmarkt verkaufen wollen. Die Herstellung dieser Produkte ist besonders CO₂-intensiv. Das Risiko, CO₂-Emissionen (bei Produktion innerhalb der EU) ins Ausland zu verlagern – das sogenannte Carbon Leakage – ist hierbei besonders groß. Teilnahmepflichtig sind viele Industrie- und Handelsunternehmen, aber auch Einzelunternehmen oder Privatpersonen.«

CBAM-Zertifikate erwerben

Und weiter: »Das CO2-Grenzausgleichssytem beginnt mit einem Übergangszeitraum – Oktober 2023 bis Ende 2025 – ohne finanzielle Verpflichtungen und mit vereinfachten Berichtspflichten für die Betroffenen. Es dient dazu, alle Beteiligten an das System heranzuführen, Erfahrungen und Daten zu sammeln und die endgültige Ausgestaltung ab 2026 zu optimieren. Ab dem Beginn der Regelphase im Jahr 2026 besteht nur noch eine jährliche Berichtspflicht. Allerdings müssen Importeure dann CBAM-Zertifikate erwerben und abgeben, die den Emissionen der importierten Waren entsprechen. Der CBAM-Preis wird dann auf den durchschnittlichen Auktionspreisen im Europäischen Emissionshandel basieren. Die Verpflichtung zur Abgabe von CBAM-Zertifikaten wird schrittweise in dem Maße ansteigen, in dem die kostenlose Zuteilung an die EU-Hersteller der betreffenden Waren verringert wird. Bis 2034 wird die kostenlose Zuteilung für diese Produkte vollständig eingestellt, und die CBAM-Verpflichtung gilt für 100 Prozent der Emissionen. Dabei werden in den Herkunftsländern gezahlte CO2-Preise unter bestimmten Voraussetzungen anerkannt und bei der Abgabepflicht für CBAM-Zertifikate berücksichtigt.«

Gesetzgebung hat große Auswirkungen

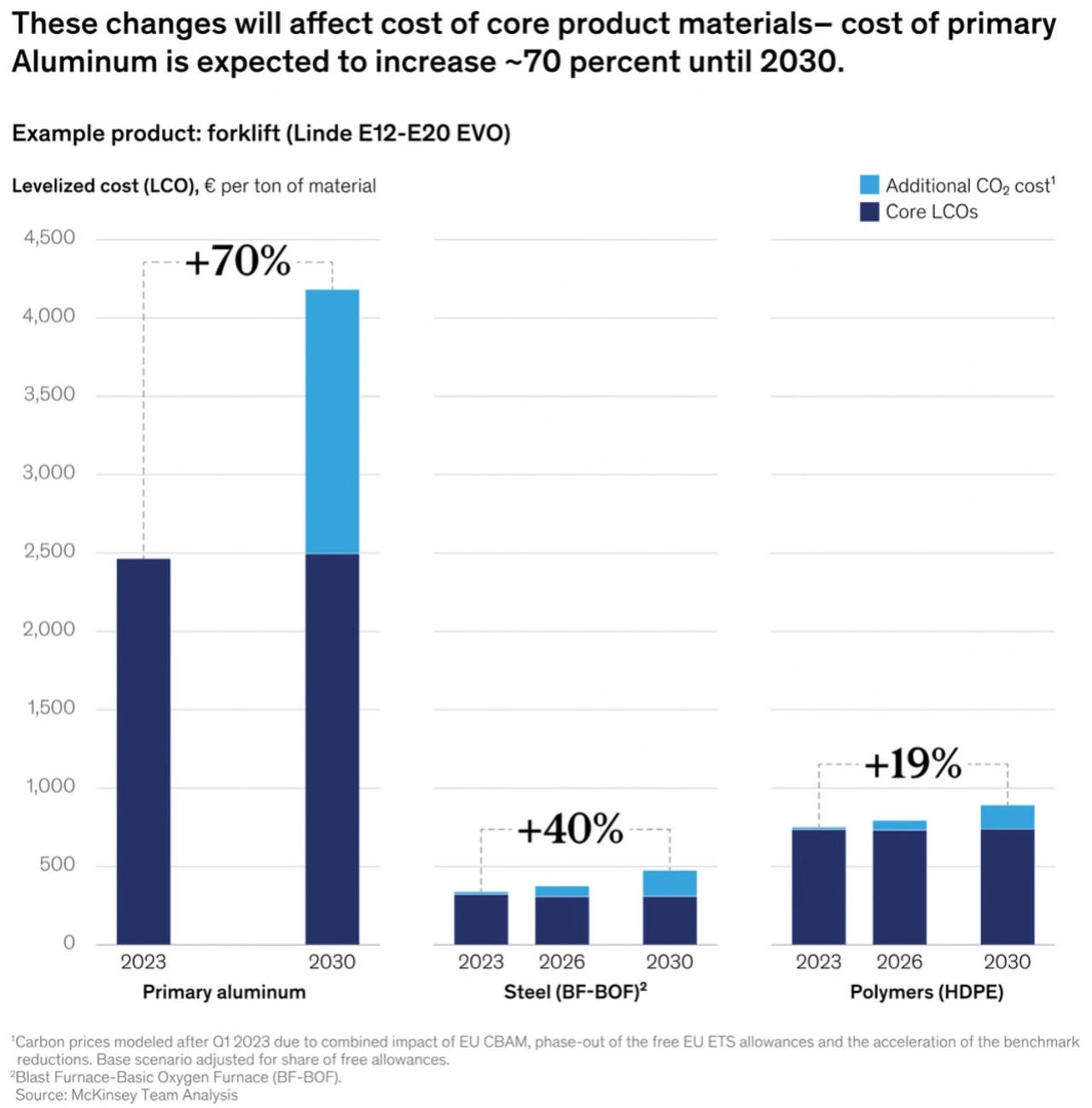

Peter Spiller, Partner und Leiter der »Sustainability in Operations Practice« bei McKinsey, betont, dass sich all diese Entwicklungen – wie CBAM oder auch die Richtlinie über Altfahrzeuge (End of Life Vehicles Directive) sowie das Auslaufen kostenloser EU-EHS-Zertifikate oder schärfere Obergrenzen – erheblich auf die Kosten auswirken können. Halte ein OEM an alten Verhaltensweisen fest und kaufe auch in Zukunft Stahl, Aluminium und Plastikteile außerhalb Europas, um dann seine Fahrzeuge am Weltmarkt zu verkaufen, dann könnten die Kosten für diese Materialien aufgrund der eben genannten Entwicklungen deutlich ansteigen. Beispielsweise schätzt er, dass sich der Preis für Aluminium bis 2030 um rund 70 Prozent erhöhen könnte, bei Stahl könnten es 40 Prozent sein und bei Polymeren 19 Prozent. Im Moment liegt der ETS-Preis (European Trading Scheme) bei ca. 70 Euro pro Tonne, er betrug aber auch schon über 100. Spiller weiter: »Die meisten Branchenexperten sind überzeugt, dass der Preis 2030 über 100 Euro liegen dürfte, der Preis könnte aber auch auf 200 oder 300 steigen.«

Der OEM/Tier-One hat durchaus Möglichkeiten, diese Zusatzkosten zu umgehen. Spiller: »Aluminium gibt es heute schon am Markt in großen Mengen von Anbietern, die im Vergleich einen sehr viel geringeren Carbon Footprint aufweisen. Beispielsweise weisen Anbieter in Skandinavien, die ihr Aluminium mit der Energie der Wasserkraft erzeugen, einen deutlich geringeren CO2-Footprint auf als Anbieter zum Beispiel aus Indien.«

Angebot und Nachfrage – der Aufpreis könnte steigen

Derzeit ist der Aufpreis, der für grünes Aluminium gezahlt werden muss, laut Spiller nicht sonderlich hoch. Das könnte sich ändern, wenn mit dem wachsenden Wettbewerb die Nachfrage das Angebot deutlich übersteigt. In diesem Zusammenhang verweist Spiller auf das Beispiel »recyceltes PET«. Eigentlich ist dessen Preis nicht an den Ölpreis gebunden, es hat aber lange Zeit alle Ölpreisschwankungen mitgemacht. Sobald recyceltes PET aufgrund der hohen Nachfrage teurer wurde, wechselten die Unternehmen zurück zu fabrikneuem PET. Die Folge war eine Korrelation mit dem Ölpreis. »Diese faktische Ölpreisbindung hat sich vor drei, vier Jahren entkoppelt. Heute ist der Aufpreis von recyceltem PET signifikant, weil mehr oder minder alle großen Unternehmen anspruchsvolle Ziele für den Anteil von recyceltem PET definiert haben. Wenn man alle Commitments der Unternehmen addiert, beträgt die Summe ein Vielfaches dessen, was heute im Markt zur Verfügung ist. Und das treibt natürlich den Preis«, so Spiller.

Dieses Problem besteht derzeit bei recyceltem Aluminium nicht, eine ähnliche Entwicklung ist aber wohl nur eine Frage der Zeit. Grüner Stahl ist noch ein ganz anderes Problem, denn die Stahlindustrie befindet sich hier erst in der Anfangsphase, sprich, es müssen enorme Investitionen getätigt werden, um von den bisherigen Hochöfen wegzukommen und beispielsweise auf neue Ansätze wie »Direct Reduced Iron«-Technologien zu wechseln. Spiller: »Viele große Stahlhersteller fahren Milliardenprogramme, um sich umzustellen. Wir gehen davon aus, dass eine Tonne Stahl deutlich teurer werden könnte, wenn sie kohlenstoffarm ist.«

Die Automobilindustrie reagiert

Spiller betont, dass sich die europäische Automobilindustrie bereits Ziele gesetzt hat, um den Anteil an kohlenstoffarmem Stahl, Aluminium und Kunststoff zu erhöhen, alle seien in Gesprächen mit ihren Lieferanten. Aber schlussendlich ist es eine Frage der Kalkulation. Sind Aufpreise für die grünen Varianten zu hoch, könnte es zu einem Härtetest für die Automobilindustrie werden, an ihren Nachhaltigkeitszielen festzuhalten. Auf der anderen Seite wissen die Anbieter der grünen Varianten, welche Vorteile sie der Automobilindustrie bieten und versuchen deshalb, höhere Preise durchzusetzen. Spiller: »In der Summe gehen wir davon aus, dass es bei den wesentlichen Materialien aufgrund der Lücke zwischen Angebot und Nachfrage auch erst einmal einen Aufpreis geben wird. Mit der Zeit dürfte dieser Aufpreis aufgrund von zusätzlichen Kapazitäten aber wieder verschwinden.«

Gewinne können schrumpfen, aber wie könnten sie steigen?

Bei dem bisher Geschriebenen wird schnell klar, wieso es sein kann, dass ein OEM, der Business-as-Usual betreibt, Gefahr läuft, bis 2030 sein EBIT deutlich zu verringern. Aber wie soll bei allem Geschriebenen ein Plus von 15 Prozent möglich sein? Spiller: »Die Automobilindustrie hat noch weitere Hebel, um Kosten zu sparen, zum Beispiel Energie sparen, regenerative Energien nutzen, Abfall reduzieren, Ausschuss reduzieren etc. – damit senkt sie ebenfalls Emissionen und wiederum die Kosten. Unsere Analyse hat ergeben, dass die Automobilindustrie 66 Prozent der Emissionen aus ihrer Materialproduktion einsparen könnte, und das spart Geld.«

Ein Beispiel: ein Unternehmen außerhalb der EU, das Achsen herstellt und an die Automobilindustrie verkauft. Hier spielt Stahl eine wichtige Rolle. Wenn dieser Hersteller für die Achsen dekarbonisierten Stahl verwendet, kann er ihn im Vergleich zu einem Anbieter, der »normalen« Stahl nutzt, möglicherweise kostengünstiger anbieten. Denn auf seine Achsen entfallen keine oder geringere CBAM-Steuern oder – wenn er aus der EU kommt – keine ETS-Abgaben.

Der größte Hebel liegt in der früheren Wertschöpfungskette

Aus der Sicht von Spiller können die OEMs/Tier-Ones die größten Potenziale in der früheren Wertschöpfungskette heben. Ein Großteil der Emissionen entlang der ganzen Wertschöpfungskette ist der Verbrennung fossiler Kraftstoffe geschuldet. Energieeffizienz und die Elektrifizierung seien die ersten Schritte zur Reduzierung des CO2-Ausstoßes, also beispielsweise der Wechsel von den klassischen Hochöfen zu Elektrostahl oder ähnlichen Prozessen. Im nächsten Schritt sollte die Elektrifizierung möglichst auf Basis von erneuerbaren Energien stattfinden, »das sind am Anfang die wesentlichen Hebel«, so Spiller weiter. Aber auch die Vermeidung von Abfall sollte die Industrie nicht unterschätzen, beispielsweise in der Metallbearbeitung. Und dann könne zusätzlich die Kreislaufwirtschaft viel CO2 einsparen helfen.

Hintertürchen

Mit der Einführung von CBAM mag der eine oder andere in der Automobilindustrie darüber nachdenken, wie er sein Produkt zum »Finished Product« machen kann. Denn diese sind zum jetzigen Zeitpunkt von den CBAM-Regulierungen ausgeschlossen. Das ist getrieben durch die Art und Weise, wie das Klassifikationssystem, also die Taxonomie, die zugrunde gelegt wird, derzeit gestaltet ist. Das läuft entgegen der Ursprungsidee, die hinter CBAM steht. Spiller hält es aber auch nicht für sinnvoll für Unternehmen auf diese Schlupflöcher zu setzen. Er erklärt: »Die Taxonomie mag noch nicht komplett ausgestaltet sein und noch einige Spielräume lassen. Dennoch sollte die Automobilindustrie jetzt ernsthaft über CBAM und CO2-Steuern nachdenken und eine nachhaltige Strategie ausarbeiten.«

Transparenz und Tracking sind erforderlich

Aber auch in einem anderen Bereich sind noch Verbesserungen notwendig, Spiller: »Die Unternehmen müssen in der Lage sein, Emissionen auf Produktebene nachvollziehen zu können und das in einer verifizierten und auditierten Art und Weise.« Heute werden durchschnittliche Emissionsfaktoren genutzt, das heißt, dass eine Tonne Stahl im Weltdurchschnitt mit zwei Tonnen CO2 verbunden ist – schlecht für das Stahlwerk in Skandinavien, gut für das Stahlwerk in Indien. Laut Spiller ist dementsprechend noch einiges an Aufwand notwendig, damit die Emissionen auf Produktebene granular nachvollziehbar werden. Es fehlen auch noch entsprechende Standards und Datenplattformen, die in diesem Bereich eine Vergleichbarkeit möglich machen. Daran wird laut Spiller bereits gearbeitet, zum Beispiel vom »World Business Council for Sustainable Development«, kurz WBCSD, das mit der »Partnership for Carbon Transparency« genau dieses Ziel verfolgt. Damit könnten die OEMs besser entscheiden, welchen Lieferanten sie wählen, weil sie transparent und vergleichbar machen, wie hoch der CO2-Anteil des zugelieferten Produkts wirklich ist.

Kein Wettbewerbsnachteil

Der VDA hatte in einem Positionspapier eher skeptisch auf CBAM reagiert. Dort heißt es: »Bislang ist kein überzeugendes Konzept bekannt, wie ein neues Modell z. B. für eine mögliche Grenzausgleichsmaßnahme praktisch umgesetzt werden könnte. Schon die Erfassung und Verifizierung des in einem Produkt enthaltenen CO2-Gehalts (Product Carbon Footprints) ist für viele Produkte nur schwer leistbar. Das gilt ganz besonders für komplexe Produkte wie Fahrzeuge mit vielstufigen Produktions- und Zulieferungsprozessen.« Und weiter: »Wir fordern die EU-Kommission daher auf, ein umfassendes Impact Assessment vorzunehmen, um die zahlreichen und vielschichtigen Auswirkungen möglicher CO2-Ausgleichsmaßnahmen eingehend zu überprüfen.«

Spiller ist der Überzeugung, dass die europäische Automobilindustrie auf einem guten Weg ist, um umweltfreundlicher zu werden. Seiner Meinung nach können besonders feingliedrige Regularien zu einer Herausforderung werden, die auch die Art der Umsetzung im Detail vorgeben. Spiller: »Das kann zu einem Hemmnis für Innovationen werden.« In Hinblick auf alle oben genannten Regulierungen, einschließlich CBAM, betont er, dass sie durchaus sinnvoll sind. »Es gibt bereits ein gut funktionierendes Emission-Trading-System in Europa, und das seit vielen, vielen Jahren«, so Spiller. Und dieses System funktioniert, denn laut seiner Aussage sind seit der Einführung die Emissionen seit 2005 um zirka 37 Prozent gesunken.

Auch Unternehmen, die früher noch eine Art Schonfrist hatten – zum Beispiel Stahlhersteller oder Chemieunternehmen –, wissen seit Langem, dass sie graduell ihre CO2-Emissionen reduzieren müssen und setzen es dann auch um. Die Übergangsfristen sind typischerweise auch lang genug gewählt, dass die Unternehmen Zeit für die Umstellung haben. »Ich glaube, das ist der richtige Weg. CBAM ist ein Ansatz, um einheitliche Wettbewerbsbedingungen zu erhalten. Es könnte gewisse Verwerfungen geben, aber die Unternehmen in der EU haben letztlich zehn Jahre Zeit, um sich darauf einzustellen. Viele andere Länder denken ebenfalls darüber nach, entsprechende Emission-Trading-Schemes aufzubauen. Und auch über CBAM wird in den USA geredet. Grundsätzlich gilt für jeden, der ernsthaft seine CO2-Emissionen reduzieren will, dass CBAM der richtige Weg ist. Insgesamt bin ich überzeugt, dass der neue Rahmen europäischen Firmen die Chance gibt, Innovationen zu betreiben und Dinge voranzubringen, die notwendig und über kurz oder lang auch wieder weltmarktfähig sind«, so Spiller.