IdTechEx

Gute Wachstumschancen für Leistungshalbleiter

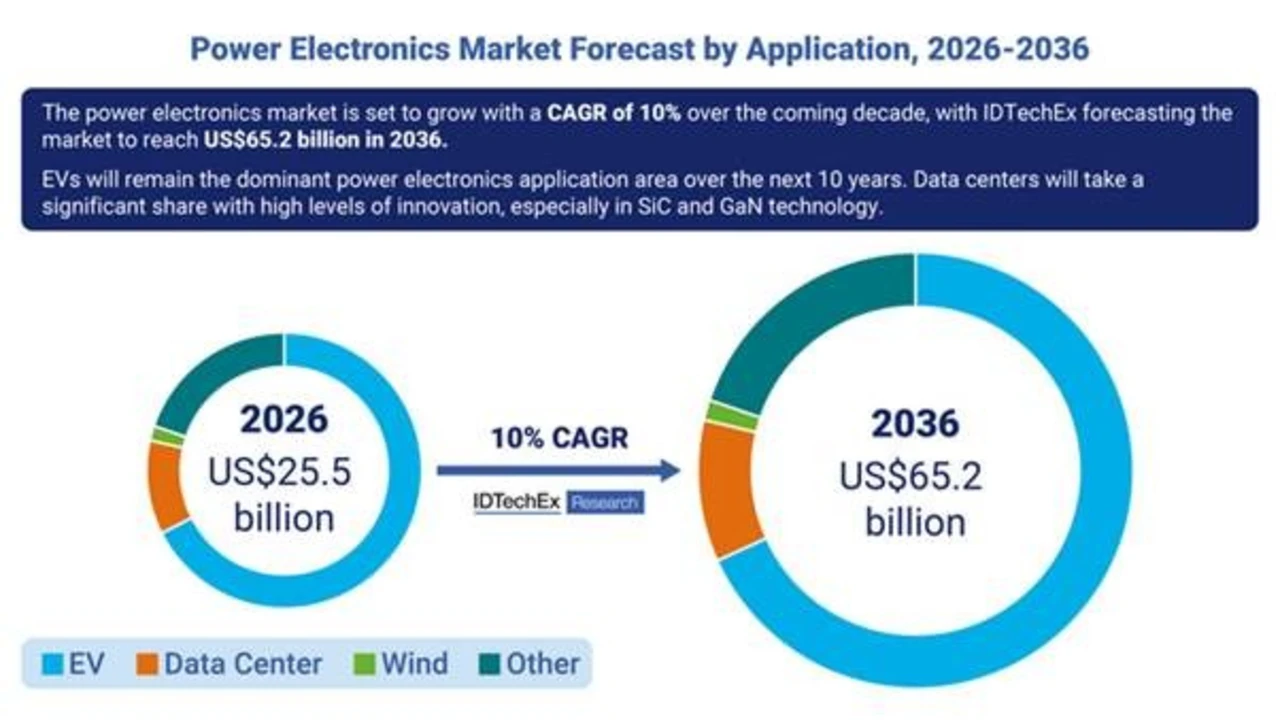

IdTechEx geht in seinem Bericht » Power Electronics Market 2026-2036: Data Centers, Electric Vehicles, and Renewables« davon aus, dass das Volumen für Leistungshalbleiter von 25,5 Mrd. Dollar in diesem Jahr auf 65,2 Mrd. Dollar im Jahr 2026 wachsen wird.

Diese Umsatzsteigerung zwischen 2026 und 2036 entspricht einem durchschnittlichen Jahreswachstum von 10 Prozent. Im gesamten Markt für Leistungselektronik würden die OEMs laut Matthew Fall, Technology Analyst bei IdTechex , zunehmend höhere Effizienz, dauerhaft zuverlässigen Betrieb sowie eine größere Leistungsdichte ihrer Komponenten fordern. Deshalb würden immer häufiger WBG-Halbleiter (WBG: Wide-Bandgap), insbesondere SiC und GaN, zum Einsatz kommen. Fall erklärt: »Diese Technologien besitzen das Potenzial, die Leistungselektronik grundlegend zu verändern, da sie den Betrieb bei hohen Spannungen sowie neue Stromversorgungsarchitekturen ermöglichen – beispielsweise den 800-Volt-E-Antriebsstrang in Elektrofahrzeugen oder 800-V-DC-Architekturen für Rechenzentren.

Fall sieht vor allem zwei Haupttreiber für das Wachstum: Elektrofahrzeuge (EVs) und Rechenzentren. Und damit geht auch ein Wechsel bei den zugrundeliegenden Materialien einher. Dominiert heute noch Silizium, 2036 wird es SiC sein. Fall weiter: »Während Si-IGBTs in den vergangenen 20 Jahren die dominierende Leistungshalbleiter-Technologie für Traktionswechselrichter geblieben sind und daneben weitere siliziumbasierte Leistungshalbleiter in Onboard-Ladegeräten sowie DC-DC-Wandlern eingesetzt wurden, nehmen Wide-Bandgap-Technologien wie SiC-MOSFETs inzwischen einen bedeutenden und weiterwachsenden Anteil am Markt für Leistungselektronik in Elektrofahrzeugen ein.« GaN besitzt aus seiner Sicht zwar auch hohes Potenzial in Elektrofahrzeugen, er erklärt aber auch: »Die Weiterentwicklung von GaN für Automotive-Anwendungen hängt jedoch davon ab, dass seine langfristige Zuverlässigkeit im Fahrzeugumfeld nachgewiesen wird. Ebenso entscheidend ist die Fähigkeit, bei hohen Spannungen in 800-Volt-Fahrzeugarchitekturen zuverlässig zu arbeiten.«

Mit Blick auf Rechenzentren wiederum erklärt er, dass davon ausgegangen wird, dass WBG-Halbleiter, insbesondere GaN, in den nächsten zehn Jahren verstärkt in Netzteilen (Power Supply Units, PSUs) sowie bei der Point-of-Load-Stromversorgung eingesetzt werden. Und weiter: »Wir gehen davon aus, dass sich 800 VDC bis 2036 zur dominierenden Energiearchitektur neuer KI-Rechenzentren entwickeln wird.«

Obwohl die Leistungselektronik für Windenergie nur einen vergleichsweise kleinen Teil des gesamten Marktes für Leistungselektronik ausmacht, bildet sie aus der Sicht von Fall einen wichtigen Gegenpol zu den Branchen Elektrofahrzeuge und Rechenzentren. Fall: »Höhere Leistungsanforderungen, anspruchsvollere Einsatzbedingungen – etwa extreme Temperaturschwankungen, hohe Luftfeuchtigkeit und salzhaltige Umgebungsluft – sowie hohe Kosten im Ausfallfall haben dazu geführt, dass die Windenergiebranche neue Wide-Bandgap-Technologien bislang eher zurückhaltend eingeführt hat. Stattdessen setzt sie weiterhin auf die langjährig bewährte Zuverlässigkeit siliziumbasierter Technologien.« Doch auch hier erwartet er eine Veränderung: Er geht davon aus, dass SiC in den kommenden zehn Jahren schrittweise und kontinuierlich in der Leistungselektronik für Windkraftanlagen eingeführt wird. Ein wichtiger Punkt, denn die zunehmende Nutzung von SiC in der Windenergie zeigt, dass die langfristige Zuverlässigkeit unter rauen Umgebungsbedingungen inzwischen als ausreichend belegt gilt, sodass sich ihr Einsatzbereich auf Anwendungen im Bereich erneuerbarer Energien erweitert.